KHOA KE TOAN UY TIN THANH HOA

Trong quá trình học kế toán bạn haygặp phải vấn đề khó khăn trong việc định khoản.

Để giúp bạn dễ nắm bắt được vấn đề. Hôm nay trung tâm kế toán ATC xin giới thiệu bạn cách để định khoản nhanh và hiệu quả nhé.

I. Khái niệm định khoản:

Định khoản kế toán là việc xác định tài khoản nào ghi Nợ – tài khoản nào ghi Có, với số tiền cụ thể đối với mỗi nghiệp vụ kinh tế phát sinh.

II. Các bước định khoản kế toán

Định khoản kế toán được tiến hành theo 5 bước sau:

Bước 1: Xác định đối tượng kế toán liên quan (trong nghiệp vụ kinh tế phát sinh)

Bước 2: Xác định tài khoản của các đối tượng kế toán đã xác định ở bước 1

(lấy số hiệu tài khoản theo bảng hệ thống tài khoản của chế độ KT mà DN áp dụng)

Bước 3: Xác định xu hướng biến động của từng đối tượng kế toán (Tăng hay giảm)

Bước 4: Xác định TK ghi Nợ, TK ghi Có

Bước 5: Xác định số tiền cụ thể ghi vào từng tài khoản

KHOA KE TOAN UY TIN THANH HOA

- Nguyên tắc Định khoản

– Bên Nợ ghi trước/ Bên Có ghi sau

– Nghiệp vụ biến động tăng ghi 1 bên/ Nghiệp vụ biến động giảm ghi 1 bên

– Dòng ghi Nợ phải so le với Dòng ghi Có

– Tổng giá trị Bên Nợ = Tổng giá trị Bên Có

– Số dư có thể có ở cả Bên Nợ và Bên Có.

Tuy nhiên: Các bạn lưu ý Biến động tăng bên nào thì có số dư bên đó

Các tài khoản lương tính: ài khoản đầu 1:các tài khoản kế toán lưỡng tính: 131, 138, 331, 333, 338,

- Cách sử dụng các tài khoản để định khoản:

Kết cấu chung của TKKT

TKKT được thiết kế theo Mô hình chữ T

– Bên Trái: Bên Nợ

– Biên Phải: Bên Có

Nợ – Có không có ý nghĩa về mặt kinh tế mà chỉ mang tính Quy ước

Nợ không có nghĩa là việc chúng ta đang Nợ tiền của đối tượng nào đó

Hay việc Có không có nghĩa là việc chúng ta Có tiền

KHOA KE TOAN UY TIN THANH HOA

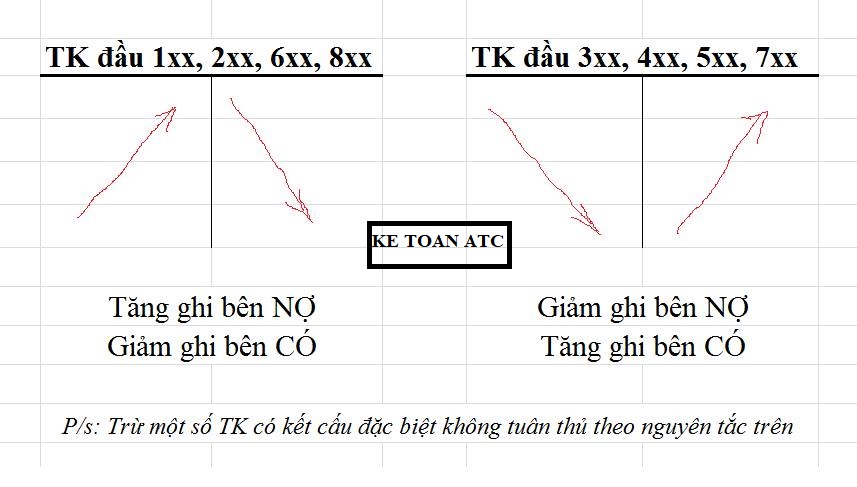

Việc ghi Nợ là ghi số tiền thực hiện ở Bên Nợ

Việc ghi Có là ghi số tiền thực hiện ở Bên Có

Vậy khi nào ghi nợ – khi nào ghi có:

TK đầu 1, 2, 6, 8 mang tính chất TÀI SẢN

TK đầu 3, 4, 5, 7 mang tính chất NGUỒN VỐN

Các TK mang T/C TS: 1,2,6,8: Tăng bên Nợ – giảm bên Có

Các TK mang T/C NV: 3,4,5,7: Tăng bên Có – giảm bên Nợ.

Ngoại trừ các TK đặc biệt: TK 214 – Hao mòn TSCĐ, TK 521:

Các khoản giảm trừ doanh thu: có kết cấu ngược với kết cấu chung. TK 214: tăng bên có, giảm bên Nợ. TK 521: Tăng bên Nợ, giảm bên có.

Bạn đam mê kế toán nhưng chưa nắm bắt được các nghiệp vụ. Mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Trung tâm kế toán tại Thanh Hóa

Hoc ke toan cap toc o Thanh Hoa

Hoc ke toan cap toc tai Thanh Hoa

Trung tam ke toan tai Thanh Hoa

Địa chỉ trung tâm kế toán tại Thanh Hóa

Trung tâm Học kế toán thuế tại Thanh Hóa

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

Đào tạo kế toán ,tin học văn phòng ở Thanh Hóa, Trung tâm dạy kế toán ở Thanh Hóa, Lớp dạy kế toán thực hành tại Thanh Hóa, Học kế toán thuế tại Thanh Hóa, Học kế toán thực hành tại Thanh Hóa, Học kế toán ở Thanh Hóa.

? Trung tâm kế toán thực tế – Tin học ATC

☎ Hotline: 0961.815.368 | 0948.815.368

? Địa chỉ: Số 01A45 Đại lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa (Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Tin tức mới

Cách bật, tắt chế độ ngủ (Sleep) và ngủ đông (Hibernate) windows 10, 11

Học tin học tại thanh hóa Chế độ Sleep và Hibernate là hai tính năng

Cách thiết lập chức năng AutoCorrect (tự động sửa lỗi) trong Excel

Học tin học văn phòng tại Thanh Hóa Khi làm việc với Excel, việc nhập

Trung tam ke toan o thanh hoa

Trung tam ke toan o thanh hoa Trong cuộc sống, không phải ai sinh ra

Hạch toán chi phí nghỉ mát cho nhân viên: Quy định, điều kiện và cách thực hiện chi tiết

Học kế toán thực hành tại thanh hóa Sau thời gian dài làm việc, nhiều

Hoc ke toan cap toc o thanh hoa

Hoc ke toan cap toc o thanh hoa Trong cuộc sống, mỗi người đều có

Hướng dẫn hạch toán tiền thưởng cho nhân viên đúng quy định mới nhất

Học kế toán ở thanh hóa Tiền thưởng là một phần quan trọng trong chính

Học kế toán ở thanh hóa

Học kế toán ở thanh hóa Trong cuộc sống, ai cũng mong muốn có được

Hướng dẫn sửa lỗi copy paste không hoạt động trên Windows 10

Học tin học văn phòng tại Thanh Hóa Tính năng Copy và Paste là một