Học kế toán tại Thanh Hóa

Tổng hợp 24 lỗi kê khai thuế trên mạng/tờ khai mới nhất 2022

I. Top lỗi kê khai thuế qua mạng mới nhất 2022

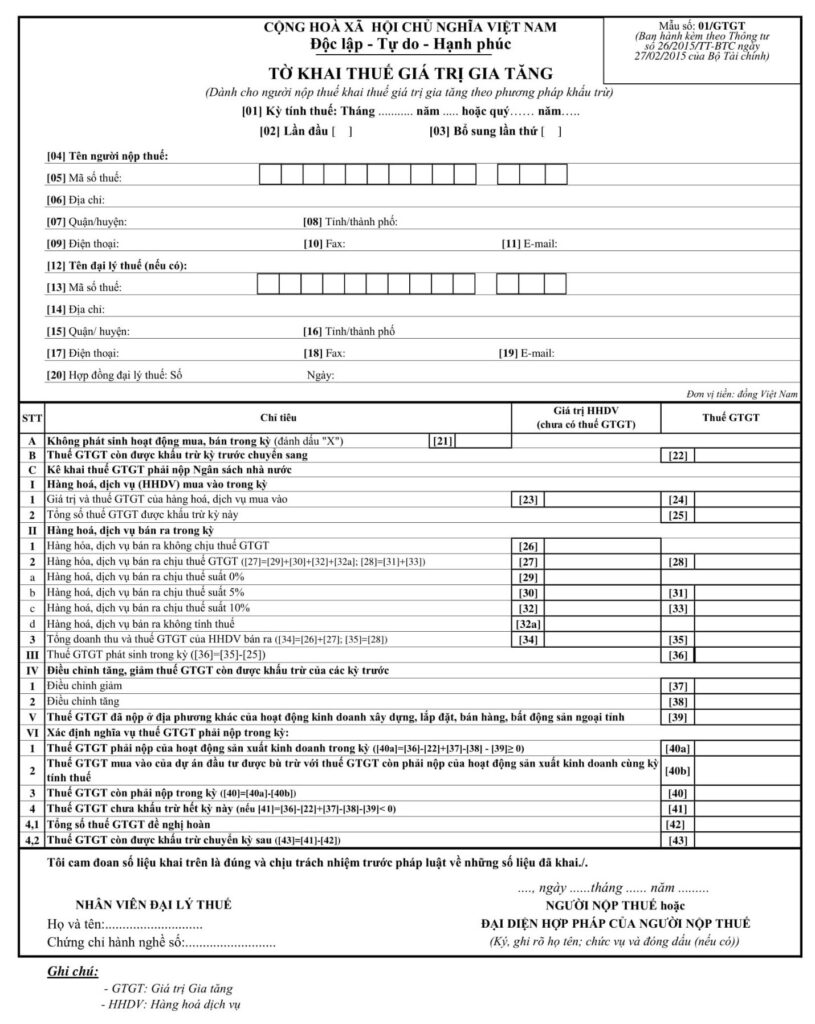

1. SAI SỐ LIỆU TRÊN TỜ KHAI THUẾ GTGT

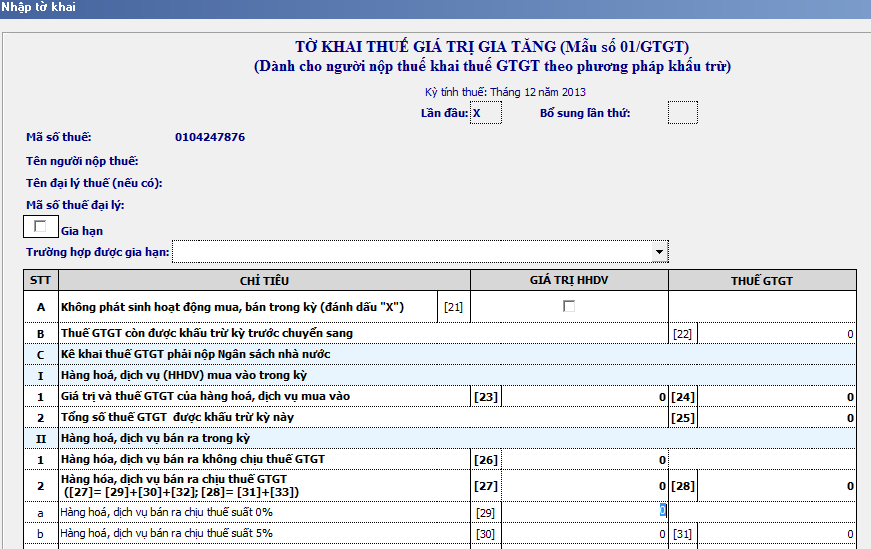

1.1. Lỗi sai chỉ tiêu [22] – “thuế GTGT còn được khấu trừ kỳ trước chuyển sang” trên TK mẫu 01/GTGT

– Lỗi kê khai thuế

Chỉ tiêu 22: Số thuế GTGT được khấu trừ từ kỳ trước chuyển sang trên TK mẫu số 01/GTGT được lấy từ chỉ tiêu 43 trên tờ khai thuế VAT kỳ trước. DN gặp lỗi khi kê khai chỉ tiêu [22] không bằng chỉ tiêu [43] của tờ khai chính thức kỳ trước đó.

– Nguyên nhân

(1) Doanh nghiệp đã nộp tờ khai chính thức, sau phát hiện sai sót đã thực hiện nộp tờ khai bổ sung làm tăng hoặc giảm chỉ tiêu [43] trên tờ khai chính thức kỳ trước liền kề và kê khai sai chỉ tiêu [22] trên tờ khai chính thức;

(2) Doanh nghiệp sai số học do lỗi đánh máy/ copy nhầm số liệu…

– Hướng dẫn sửa Lỗi kê khai thuế :

+ Bước 1: Người nộp thuế bổ sung tờ khai mẫu số 01/GTGT, kỳ có tờ khai sai, điều chỉnh chỉ tiêu [22] khớp với chỉ tiêu [43] trên tờ khai chính thức kỳ trước liền kề.

+ Bước 2:

* Lỗi (1): Người nộp thuế kê khai chỉ tiêu [37] và chỉ tiêu [38] của tờ khai chính thức kỳ hiện tại. Tính hiệu số giữa chỉ tiêu [22] – chỉ tiêu [43] và số liệu chênh lệch khi khai bổ sung,

kê khai vào chỉ tiêu [37] (Số thuế GTGT khấu trừ điều chỉnh giảm) và chỉ tiêu [38] (Số thuế GTGT khấu trừ điều chỉnh tăng).

*Lỗi (2): Dựa vào số thuế chênh lệch tại chỉ tiêu [43] trên tờ khai bổ sung, kê khai vào chỉ tiêu [37] hoặc [38] trên tờ khai chính thức kỳ hiện tại số thuế GTGT khấu trừ chênh lệch giảm hoặc chênh lệch tăng tương ứng.

1.2. Lỗi sai chỉ tiêu [21] – “Thuế GTGT chưa được hoàn kỳ trước chuyển sang” tại tờ khai mẫu số 02/GTGT

– Lỗi kê khai thuế:

Trên tờ khai thuế GTGT mẫu 02/GTGT (với dự án đầu tư), chỉ tiêu [21] không khớp với chỉ tiêu [32] của tờ khai chính thức liền kề.

– Nguyên nhân:

(1) Người dùng đã nộp tờ khai chính thức, phát hiện sai sót và nộp tờ khai bổ sung.

Sau đó, kê khai chỉ tiêu [32] của tờ khai bổ sung đưa vào chỉ tiêu [21] trên tờ khai chính thức kỳ sau sai;

(2) Sai số học do lỗi đánh máy/sao chép nhầm số liệu…

– Hướng dẫn sửa Lỗi kê khai thuế:

+ Bước 1: Cần kê khai bổ sung tờ khai 02/GTGT, kỳ có lỗi sai,

chỉnh lại số trên chỉ tiêu [21] khớp đúng với chỉ tiêu [32] trên tờ khai chính thức kỳ trước liền kề.

+ Bước 2:

Lỗi (1): DN kê khai chỉ tiêu [25] và chỉ tiêu [27] của tờ khai kỳ hiện tại.

Dựa vào số thuế lệch giữa chỉ tiêu [21] và chỉ tiêu [32] cũng như số thuế điều chỉnh khi khai bổ sung điền vào chỉ tiêu [25] và chỉ tiêu [27];

Lỗi (2): Dựa vào số thuế chênh lệch tại chỉ tiêu [32],

Doanh nghiệp kê khai vào chỉ tiêu [25]/chỉ tiêu [27] trên tờ khai chính thức kỳ hiện tại với số thuế VAT khấu trừ chênh lệch tăng hoặc chênh lệch giảm phù hợp.

1.3. Lỗi kê khai chỉ tiêu [40b] trên tờ khai 01/GTGT

– Lỗi kê khai thuế:

Chỉ tiêu [40b]: Thuế giá trị gia tăng mua vào của dự án đầu tư bù trừ với thuế GTGT cần nộp của DN sản xuất kinh doanh cùng kỳ) không bằng chỉ tiêu [28a] trên tờ khai 02/GTGT có cùng nội dung.

– Hướng dẫn sửa lỗi sai:

Doanh nghiệp thực hiện kê khai bổ sung, điều chỉnh tờ khai có sai sót theo cách thức khai bổ sung, điều chỉnh.

Trường hợp doanh nghiệp kê khai sai đồng thời tờ khai mẫu số 01/GTGT và 02/GTGT thì phải thực hiện khai bổ sung cho 2 mẫu tờ khai trên cùng một thời điểm.

1.4. Lỗi kê khai chỉ tiêu [40b] trên tờ khai 01/GTGT

– Lỗi kê khai thuế:

Người nộp thuế đã kê khai chỉ tiêu [40b] trên tờ khai 01/GTGT nhưng không nộp mẫu 02/GTGT trong cùng kỳ tính thuế.

– Hướng dẫn sửa lỗi sai:

Cần nộp tờ khai số 02/GTGT cùng kỳ với tờ khai số 01/GTGT, kê khai tổng chỉ tiêu [28a] (02/GTGT) cần khớp với chỉ tiêu [40b] (01/GTGT).

1.5 Lỗi kê khai chỉ tiêu [37] trên tờ khai 01/GTGT

– Lỗi kê khai thuế:

Người nộp thuế kê khai chỉ tiêu [37] hoặc [38] trên tờ khai 01/GTGT nhưng không nộp tờ khai GTGT đã điều chỉnh từ các kỳ trước.

– Hướng dẫn sửa lỗi sai:

Cần điều chỉnh, bổ sung giảm chỉ tiêu [37] hoặc [38] trên tờ khai 01/GTGT của kỳ tính thuế kê sai.

1.6 Lỗi 6: Không phân bổ thuế VAT của hàng hóa, dịch vụ mua vào khấu trừ trên tờ khai thuế GTGT số 01/GTGT.

– Lỗi kê khai thuế:

DN có doanh thu hàng hoá dịch vụ bán ra không chịu thuế tại chỉ tiêu [26] nhưng số thuế VAT hàng hoá dịch vụ mua vào tại chỉ tiêu [24] khớp với chỉ tiêu [25]

– Hướng dẫn sửa lỗi sai:

Người kê khai cần phân bổ số thuế VAT từ hàng hoá dịch vụ mua vào được khấu trừ, bổ sung điều chỉnh chỉ tiêu [25] trên tờ khai 01/GTGT.

2. SAI SỐ LIỆU TỜ KHAI THUẾ TNCN

2.1. Lỗi kê khai sai chỉ tiêu đã khấu trừ tạm nộp trên tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN

– Lỗi kê khai thuế:

Số thuế đã khấu trừ tại nơi trả thu nhập khi QTT thì cần kê khai tại chỉ tiêu [34] nhưng lại kê nhầm vào chỉ tiêu [35] trên tờ khai mẫu 02/QTT-TNCN.

– Hướng dẫn sửa lỗi sai:

Người nộp thuế khai bổ sung tờ khai quyết toán thuế TNCN mẫu 02/QTT-TNCN kỳ sai sót để điều chỉnh chỉ tiêu [34] và [35].

2.2. Lỗi kê khai sai số liệu tại chỉ tiêu số đã khấu trừ trong năm trên tờ khai quyết toán thuế TNCN mẫu số 05/QTT-TNCN

– Lỗi kê khai thuế:

Trong trường hợp cá nhân uỷ quyền QTT khi điều chuyển cơ quan trong cùng tập đoàn, cơ quan chi trả kê khai trên chỉ tiêu [36] trên tờ khai quyết toán thuế TNCN gồm: số thuế TNCN khấu trừ tại đơn vị cơ quan và số thuế TNCN theo chứng từ khấu trừ tại cơ quan khác.

– Hướng dẫn sửa lỗi sai:

NNT kê khai điều chỉnh, bổ sung chỉ tiêu [36] trên tờ khai quyết toán 05/QTT-TNCN từ kỳ tính thuế sai sao cho khớp với số thuế TNCN đã khấu trừ tại đơn vị.

3. SAI SỐ LIỆU TRÊN TỜ KHAI THUẾ KHÁC

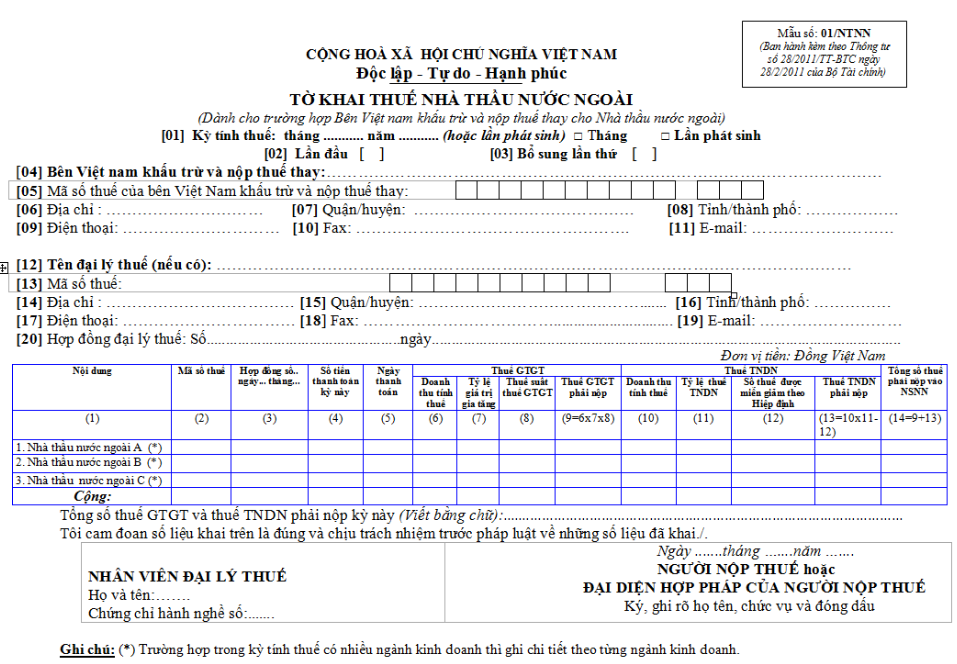

3.1 Lỗi kê khai sai mã số thuế trên tờ khai thuế nhà thầu nước ngoài.

– Lỗi kê khai thuế:

NNT kê khai chỉ tiêu [05] trên tờ khai thuế nhà thầu nước ngoài mẫu 01/NTNN (nội dung là MST doanh nghiệp Việt Nam) nên không hợp lệ khi gửi lên hệ thống.

– Hướng dẫn sửa lỗi sai:

DN kê khai lại MST nộp thay của Việt Nam tại chỉ tiêu [05] trên tờ khai thuế 01/NTNN.

3.2 Lỗi không kê khai tách riêng thu nhập chịu thuế từ hoạt động SXKD và chuyển nhượng BĐS

– Lỗi kê khai thuế:

Với DN phát sinh hoạt động chuyển nhượng BĐS kê khai trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN nhưng không khai tách riêng thu nhập chịu thuế từ hoạt động chuyển nhượng đó.

– Hướng dẫn sửa lỗi sai:

DN kê khai điều chỉnh thêm các chỉ tiêu [B14] và [B15] trên tờ khai QTT TNCN mẫu 03/TNDN và phụ lục 03-5/TNDN.

3.3 Lỗi kê khai sai Chỉ tiêu “Chênh lệch giữa số quyết toán và kê khai” trên tờ khai mẫu số 02/PH

– Lỗi kê khai thuế:

NNT đã kê khai số phí trong kỳ nộp thuế mẫu số 01/PH nhưng không kê khai chỉ tiêu [08] trên tờ quyết toán phí mẫu 02/PH, dẫn đến chỉ tiêu [9] chỉ bằng chỉ tiêu [7].

– Hướng dẫn sửa lỗi sai:

NNT gửi bổ sung tờ khai mẫu

NNT gửi bổ sung tờ khai quyết toán phí theo mẫu số 02/PH kê khai, điều chỉnh tăng Chỉ tiêu [8] và giảm Chỉ tiêu [9].

Học kế toán tại Thanh Hóa

3.4 Lỗi kê khai nhầm tờ khai quyết toán thuế nhà thầu

– Lỗi kê khai thuế:

NNT nhầm về thời hạn kê khai tờ khai quyết toán nhà thầu nước ngoài với tờ khai quyết toán năm: Nộp tờ khai quyết toán thuế nhà thầu năm sau 90 ngày kể từ ngày kết thúc năm (31/12), dẫn đến nghĩa vụ kê khai không đúng.

– Hướng dẫn sửa lỗi sai:

Nếu DN chưa gửi tờ khai, DN thực hiện kê khai tờ khai quyết toán thuế nhà thầu nước ngoài khi kết thúc hợp đồng với họ, thời hạn nộp tờ khai là trong vòng 45 ngày từ ngày kết thúc hợp đồng.

DN đã gửi tờ khai quyết toán thuế nhà thầu hằng năm thì cần gửi công văn xin huỷ tờ khai QTT nhà thầu nước ngoài tới cơ quan thuế.

4. SAI SÓT PHƯƠNG PHÁP, CÁCH THỨC KÊ KHAI THUẾ

4.1. Lỗi tờ khai trùng với số lần kê khai bổ sung cùng kỳ tính thuế

– Lỗi kê khai thuế:

Khi phát hiện sai sót ở tờ khai điều chỉnh, bổ sung, NNT khai lại nhưng ghi số lần bổ sung điều chỉnh bằng với tờ khai cũ trong cùng kỳ tính thuế.

– Hướng dẫn sửa lỗi sai:

DN kê khai bổ sung tờ khai của kỳ tính thuế bị sai sót với số lần khai bổ sung cộng thêm 1 so với số lần khai tại tờ khai liền trước.

4.2. Lỗi kê khai sai trạng thái tờ khai

– Lỗi kê khai thuế:

Sau khi đã nộp tờ khai chính thức, DN phát hiện sai sót và nộp lại tờ khai chính thức trong khi đáng ra cần nộp tờ khai bổ sung.

– Hướng dẫn sửa lỗi sai:

DN làm tờ khai bổ sung với tờ khai chính thức bị sai sót và nộp lại cho CQT.

4.3. Lỗi khai trùng kỳ tính thuế

– Lỗi kê khai thuế:

NTT kê khai 1 hoặc 2 tháng/quý, sau đó nộp tờ khai quý hoặc đã kê khai tờ khai theo quý rồi nộp tờ khai hàng tháng của quý đó.

– Hướng dẫn sửa lỗi sai:

NNT xác định rõ đối tượng nộp tơ khai tháng/quý để kê khai. Nếu kê khai sai thông báo với CQT trực thuộc để huỷ tờ khai sai kỳ tính thuế và cập nhật tờ khai đúng kỳ tính thuế.

4.4. Lỗi kê khai sai phương pháp tính thuế

– Lỗi kê khai thuế:

DN kê khai sai mẫu tờ khai thuế GTGT so với phương pháp tính thuế GTGT đang sử dụng.

– Hướng dẫn sửa lỗi sai:

NNT cần xác định phương pháp tính thuế phù hợp và kê khai đúng mẫu tờ khai. Nếu kê khai sai, NNT phải thông báo với CQT trực thuộc huỷ tờ khai sai và cập nhật lại tờ khai hợp lệ vào cơ sở dữ liệu.

II. Tổng hợp lỗi kê khai thuế trên chứng từ nộp thuế

Nếu ghi sai và thiếu thông tin trên giấy nộp tiền (mẫu C1-93/NS), việc hạch toán các khoản thu NSNN tại cơ quan thuế sẽ bị gián đoạn, phát sinh việc nộp chậm và người nộp thuế có nguy cơ bị phạt.

1. Sai/thiếu thông tin về người nộp thuế

+ Không ghi/ghi thiếu hoặc thừa/sai lệch ký tự của mã số thuế ghi nên mã số thuế không tồn tại trên cơ sở dữ liệu của CQT;

+ Nhầm lẫn giữa MST doanh nghiệp và mã số nộp thay; mã số thuế công ty chi trả và mã số thuế cá nhân.

2. Sai/thiếu thông tin về cơ quan thuế

+ NNT được trực tiếp quản lý bởi Văn phòng Cục thuế TP Hà Nội phải nộp tiền sử dụng đất tại Chi cục thuế A: Ghi nhầm cục thuế TP Hà Nội vào cơ quan quản lý thu thay vì Chi cục thuế A;

+ NNT phải nộp thuế tại CQT nhưng ghi nhầm Sở tài chính tại mục Cơ quan quản lý thu;

+ NNT nộp thuế vãng tại cơ quan thuế B khác tỉnh, thành phố trực thuộc trung ương với trụ sở chính: Ghi nhầm cơ quan quản lý trụ sở chính tại mục Cơ quan quản lý thu;

+ NNT nộp thuế tại chi cục thuế A nhưng ghi nhầm chi cục thuế B cùng tỉnh/thành phố trực thuộc trung ương.

3. Sai/thiếu thông tin về kho bạc

+ NNT chọn nhầm Kho bạc nhà nước hưởng nguồn thu tương ứng với cơ quan thuế quản lý số thu;

+ NNT chọn nhầm nghĩa vụ phải nộp giữa tài khoản thu hồi hoàn (8993) và tài khoản Thu ngân sách nhà nước (7111).

4. Sai/thiếu thông tin về loại thuế

+ NNT phải nộp thuế TNDN và thuế GTGT nhà thầu nhưng chỉ ghi nộp thuế nhà thầu không tách tiền thuế TNDN nhà thầu và tiền thuế GTGT nhà thầu khi tiến hành nộp thuế;

+ NNT có nghĩa vụ phải nộp ở loại thuế A nhưng ghi, chọn nhầm nội dung kinh tế (Tiểu mục) dẫn đến bị hạch toán nhầm vào tiểu mục thuế B;

+ NNT có nghĩa vụ nộp thuế nội địa nhưng ghi nội dung hoặc chọn nhầm nội dung kinh tế của thuế xuất nhập khẩu.

5. Sai/thiếu thông tin về nơi phát sinh khoản thu

- Sai sót với khoản thu tiền sử dụng đất, lệ phí trước bạ nhà đất, … khi NNT không ghi/ghi thiếu thông tin về địa chỉ nhà, lô đất, loại phương tiện, nhãn hiệu, số loại, màu sơn, số khung, số máy của máy bay, tầu thuyền, ô tô, xe máy tại cột nội dung thanh toán.

Hướng dẫn sửa lỗi sai:

– Khi lập giấy nộp tiền, người nộp cần xác định đúng thông tin, đặc biệt với những thông tin sai sót ở trên sao cho ghi, chọn đúng nội dung kinh tế, tham khảo Phụ lục III – Danh mục mã mục, tiểu mục kèm thông tin 321/2016/TT-BTC;

– NNT cần chủ động kiểm tra và đối chiếu thông tin về số tiền đã nộp vào NSNN để xử lý sai sót kịp thời;

– Nếu phát hiện sai sót, NTT lập Thư tra soát theo mẫu C1-11/NS Thông tư số 84/2016/TT-BTC, tiến hành gửi đến Cơ quan thuế để thông tin đúng kịp thời.

– Nếu NNT phát hiện thông tin sai sót về cơ quan quản lý thu, tài khoản thu, loại thuế khi hết niên độ điều chỉnh ngân sách nhà nước (sau ngày 31/01 của năm tiếp theo năm nộp tiền sai thông tin) và không có nghĩa vụ thuế phát sinh để bù trừ tự động thì thực hiện điều chỉnh theo thủ tục hoàn kiêm bù trừ tiền thuế.

III. Tổng hợp lỗi kê khai thuế về thông tin đăng ký thuế

1. Lỗi thay đổi thông tin đăng ký thuế của cá nhân

– Lỗi kê khai thuế:

Trên tờ khai 05-ĐK-TH-TCT có 2 chỉ tiêu là đăng ký mới và thay đổi thông tin, DN kê khai không thay đổi chỉ tiêu nên bị mặc định là đăng ký mới. Hệ thống cấp MST cá nhân lại cấp thêm MST cho người lao động, dẫn đến có 2 MST và sai phạm về cấp, sử dụng MST duy nhất cho NNT.

– Hướng dẫn sửa lỗi sai:

Thông báo bằng văn bản cho Cơ quan thuế quản lý trực tiếp để thực hiện hủy mã số thuế cho các cá nhân người lao động. Sau khi Cơ quan thuế hủy mã số thuế, doanh nghiệp tổng hợp lại, tích chỉ tiêu thay đổi thông tin vào thực hiện nộp qua Etax để thực hiện thay đổi thông tin.

2. Lỗi đăng ký giảm trừ người phụ thuộc

2.1 Lỗi không kết thúc giảm trừ gia cảnh khi người lao động chuyển nơi làm việc

– Lỗi kê khai thuế:

Cơ quan mà người lao động nghỉ việc không gửi hồ sơ dừng việc giảm trừ, khiến cơ quan mới của NLĐ không thể đăng ký giảm trừ cho NLĐ.

– Hướng dẫn sửa lỗi sai:

Tổ chức, doanh nghiệp mà NLĐ nghỉ việc cần nộp hồ sơ mẫu 20-ĐK-TH-TCT theo Thông tư 105/2020/TT-BTC qua Etax để kết thúc giảm trừ cho người lao động.

2.2 Lỗi đăng ký sai thông tin giảm trừ gia cảnh của người lao động

– Lỗi kê khai thuế:

DN đăng ký thời gian được giảm trừ gia cảnh của NLĐ không trong năm do NLĐ cung cấp thông tin sai…

– Hướng dẫn sửa lỗi sai:

Cần hướng dẫn NLĐ cung cấp lại thông tin về người phụ thuộc, từ đó tính giảm trừ một lần/một người phụ thuộc/một người nộp thuế trong năm tính thuế.

Nếu có sai sót trong hồ sơ, DN cần thông báo cho cơ quan thuế (bằng văn bản) cập nhật lại thông tin người phụ thuộc, có xác nhận của NLĐ về người phụ thuộc.

- Nếu bạn là một sinh viên kế toán mới ra trường thiếu kinh nghiệm làm kế toán thực tế,

- Là kế toán viên muốn học nâng cao chuyên môn nghiệp vụ,

- Là dân văn phòng, muốn nâng cao hiệu suất công việc;

- Hay bạn là nhà quản lý muốn học thêm về kế toán để dễ dàng kiểm soát và quản lý nhân viên,

- Thậm chí, bạn là người chưa biết gì về kế toán… và muốn học để có một nghề mới trong tay thì đừng bỏ qua các khóa học kế toán tại ATC nhé!

Học kế toán tại Thanh Hóa

Liên hệ Chuyên viên Tư vấn:

TRUNG TÂM KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

Hotline: 0961.815.368 | 0948.815.368

Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa

(Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Thử tìm hiểu nha!

Các bạn quan tâm đến khóa học kế toán của ATC vui lòng xem chi tiết khóa học:

Học kế toán tại Thanh Hóa

Hoc ke toan tai Thanh Hoa

Học kế toán cấp tốc ở Thanh Hóa

Học kế toán cấp tốc tại Thanh Hóa

Trung tâm kế toán tại Thanh Hóa

Hoc ke toan cap toc o Thanh Hoa

Hoc ke toan cap toc tai Thanh Hoa

Trung tam ke toan tai Thanh Hoa

Địa chỉ trung tâm kế toán tại Thanh Hóa

Trung tâm Học kế toán thuế tại Thanh Hóa

Địa chỉ học kế toán tại Thanh Hóa

Địa chỉ học kế toán ở Thanh Hóa

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

Đào tạo kế toán ,tin học văn phòng ở Thanh Hóa, Trung tâm dạy kế toán ở Thanh Hóa, Lớp dạy kế toán thực hành tại Thanh Hóa, Học kế toán thuế tại Thanh Hóa, Học kế toán thực hành tại Thanh Hóa, Học kế toán ở Thanh Hóa.

? Trung tâm kế toán thực tế – Tin học ATC

☎ Hotline: 0961.815.368 | 0948.815.368

? Địa chỉ: Số 01A45 Đại lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa (Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Tin tức mới

Học kế toán thực hành tại thanh hóa

Học kế toán thực hành tại thanh hóa Tết thời hiện đại không chỉ là

Hướng dẫn cách hạch toán chi phí bồi thường hàng hỏng

Học kế toán cấp tốc ở thanh hóa Trong quá trình kinh doanh, tình trạng

Học kế toán ở thanh hóa

Học kế toán ở thanh hóa Tết Nguyên Đán 2026 về trong không khí rất

Khắc phục lỗi Excel không hiện công thức trên thanh công cụ

Trung tâm tin học ở thanh hóa Khi sử dụng Excel để xử lý dữ

Học tin học văn phòng tại Thanh Hóa

Học tin học văn phòng tại Thanh Hóa Tết Nguyên Đán 2026 lại về, mang

Tài khoản 151 là gì? Cách hạch toán hàng mua đang đi đường theo Thông tư 99/2025/TT-BTC

Học kế toán ở thanh hóa Tài khoản 151 – Hàng mua đang đi đường

Trung tâm tin học ở thanh hóa

Trung tâm tin học ở thanh hóa “Cách tốt nhất để khởi đầu là ngừng

Hướng dẫn cách tắt phím Fn trên laptop HP

Hoc tin hoc thuc hanh o thanh hoa Trên nhiều dòng laptop HP, phím Fn