Hoc ke toan tai thanh hoa

Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng khác nhau như thế nào? Kế toán

ATC sẽ giúp các bạn kế toán phân biệt hai hóa đơn này nhé!

Dưới đây là 8 tiêu chỉ để phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng:

-

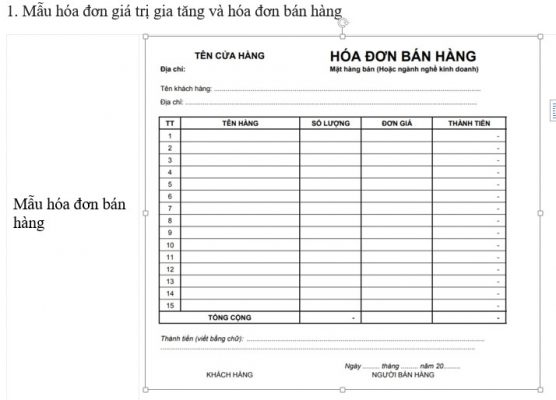

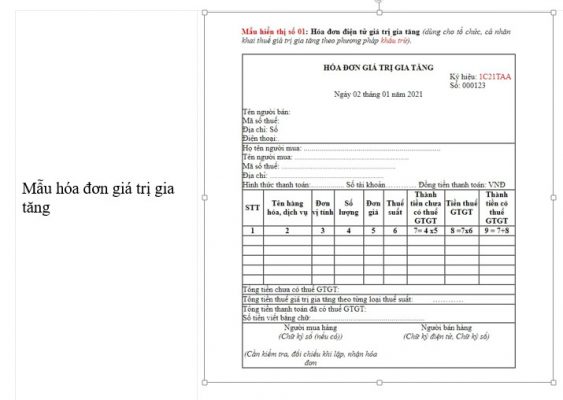

Mẫu hóa đơn giá trị gia tăng và hóa đơn bán hàng

-

Về đối tượng lập hóa đơn

| Hóa đơn bán hàng | Doanh nghiệp khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp trong các hoạt động sau:

· Doanh nghiệp hoạt động sản xuất kinh doanh hàng hóa trong khu phi thuế quan; · Những hộ kinh doanh cá thẻ nộp thuế theo hình thức thuế khóa, hóa đơn của cơ quan thuế; · Một số dịch vụ đặc thù theo quy định. |

| Hóa đơn giá trị gia tăng | Các doanh nghiệp khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

· Doanh nghiệp bán hàng hóa, cung ứng dịch vụ trong nội địa; · Hoạt động vận tải quốc tế; · Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu. |

-

Đối tượng phát hành hóa đơn

| Hóa đơn bán hàng | Doanh nghiệp/ tổ chức phải lên cơ quan thuế để mua |

| Hóa đơn giá trị gia tăng | Doanh nghiệp/ tổ chức có thể tự tin, hóa đơn điện tử, hóa đơn đặt in |

-

Thuế suất của hóa đơn

| Hóa đơn bán hàng | Không có dòng thuế xuất và tiền thuế thể hiện đầy đủ trên hóa đơn. |

| Hóa đơn giá trị gia tăng | Có dòng thuế và tiền thuế thể hiện đầy đủ trên hóa đơn. |

-

Chữ ký trên hóa đơn

| Hóa đơn bán hàng | Chỉ có chữ ký của người bán hàng hóa |

| Hóa đơn giá trị gia tăng | Bao gồm cả chữ ký của người bán và chữ ký của giám đốc hoặc người được giám đốc ủy quyền. |

-

Hình thức kê khai hóa đơn

| Hóa đơn bán hàng | Kê khai hóa đơn đầu ra, không kê khai hóa đơn đầu vào |

| Hóa đơn giá trị gia tăng | Phải kê khai cả hóa đơn đầu ra và hóa đơn đầu vào đủ điều kiện khấu trừ. |

-

Quy định về Thuế GTGT

7.1 Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

| Hóa đơn đầu vào là hóa đơn bán hàng | Không được khấu trừ nên chỉ cần kê khai vào Chỉ tiêu 23 trên Tờ khai 01/GTGT (hoặc không cần kê khai vì không có thuế GTGT) |

| Hóa đơn đầu vào là hóa đơn GTGT | Trong trường hợp đủ điều kiện khấu trừ, được khấu trừ và kê khai vào Chỉ tiêu 25 trên tời khai 01/GTGT |

7.2 Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp

| Hóa đơn đầu vào là hóa đơn bán hàng | Không cần phải kê khai, chỉ hoạch toán

–> Những doanh nghiệp kê khai thuế theo phương pháp trực tuếp chỉ phải kê khai những hóa đơn bán hàng đầu ra (Đầu vào không cần kê khai) |

| Hóa đơn đầu vào là hóa đơn GTGT | Không cần kê khai hóa đơn đầu vào, phần thuế GTGT hoạch toán vào nguyên giá của hàng hóa, tài sản, chi phí.

Minh hoạ: Công ty X mua bàn ghế văn phòng: Trị giá 10 triệu, tiền thuế là 1 triệu, tổng phải trả là 11 triệu (Hóa đơn GTGT và công ty A kê khai thuế theo phương pháp trực tiếp) Chỉ cần hạch toán như sau: Nợ TK 153…: 11 triệu Có 111: 11 triệu |

-

Thuế thu nhập doanh nghiệp

Hóa đơn bán hàng hay hóa đơn GTGT nếu hợp lệ, hợp lý và hợp pháp thì đều được

ghi nhận vào chi phí tính thuế thu nhập doanh nghiệp.

Trên đây là cách phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng, chúc các

bạn làm việc tốt!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Trung tâm học kế toán thực hành ở Thanh Hóa

Trung tam hoc ke toan thuc hanh tai Thanh Hoa

Trung tam hoc ke toan thuc hanh o Thanh Hoa

Lớp dạy kế toán thực tế tại Thanh Hóa

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

Đào tạo kế toán ,tin học văn phòng ở Thanh Hóa, Trung tâm dạy kế toán ở Thanh Hóa, Lớp dạy kế toán thực hành tại Thanh Hóa, Học kế toán thuế tại Thanh Hóa, Học kế toán thực hành tại Thanh Hóa, Học kế toán ở Thanh Hóa.

? Trung tâm kế toán thực tế – Tin học ATC

☎ Hotline: 0961.815.368 | 0948.815.368

? Địa chỉ: Số 01A45 Đại lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa (Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Tin tức mới

Hoc ke toan cap toc tai thanh hoa

Hoc ke toan cap toc tai thanh hoa Đừng Để Ngày Hôm Qua Chiếm Quá

Hướng dẫn chuyển đổi số dư sổ kế toán theo Thông tư 99/2025/TT-BTC

Học kế toán ở thanh hóa Khi doanh nghiệp chuyển đổi từ chế độ kế

Trung tam tin hoc o thanh hoa

Trung tam tin hoc o thanh hoa 10 phím tắt Excel giúp bạn tăng tốc

Hoc tin hoc thuc hanh o thanh hoa

Hoc tin hoc thuc hanh o thanh hoa 5 dấu hiệu cho thấy bạn cần

Học tin học ở thanh hóa

Học tin học ở thanh hóa Mất bao lâu để học giỏi tin học văn

Học tin học văn phòng tại Thanh Hóa

Học tin học văn phòng tại Thanh Hóa Học tin học văn phòng có còn

Hướng dẫn sử dụng Tài khoản 157 theo Thông tư 99/2025/TT-BTC

Hoc ke toan thue tai thanh hoa Trong hệ thống tài khoản kế toán doanh

Cách hạch toán chi phí tiền điện đúng quy định kế toán và thuế

Học kế toán thực tế tại thanh hóa Tiền điện là khoản chi phát sinh