trung tam ke toan tai thanh hoa

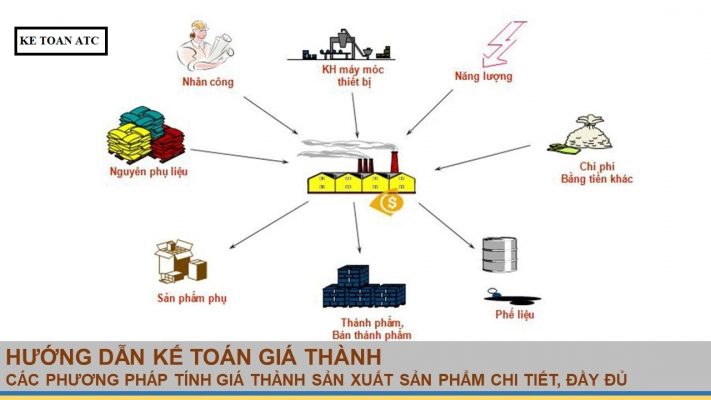

Gía thành sản phẩm là tập hợp tất cả các khoản chi phí mà doanh nghiệp bỏ ra để sản xuất ra một khối lượng sản phẩm nhất định.

Từ giá thành sẽ quyết định được giá bán sản phẩm và lợi nhuận thu được từ sản phẩm đó. Tùy vào đặc điểm của từng doanh nghiệp mà lựa chọn phương pháp tính giá thành phù hợp.

Chúng ta cùng vào bài học ngày hôm nay nhé!

trung tam ke toan tai thanh hoa

trung tam ke toan tai thanh hoa

I. Đối tượng tính giá thành sản phẩm

Đối tượng tính giá thành là các loại sản phẩm, công việc, lao vụ, dịch vụ doanh nghiệp sản xuất, chế biến và thực hiện. Các đối tượng càn phải xác định rõ để tính được tổng giá thành & giá thành đơn vị.

Xác định đối tượng tính giá thành ở từng doanh nghiệp phải dựa vào rất nhiều nhân tố cụ thể:

trung tam ke toan tai thanh hoa

- Đặc điểm tổ chức sản xuất và cơ cấu sản phẩm.

- Quy trình công nghệ sản xuất, chế tạo sản phẩm.

- Đặc điểm sử dụng sản phẩm, bán thành phẩm.

- Các yêu cầu quản lý, yêu cầu cung cấp thông tin cho việc ra các quyết định trong doanh nghiệp.

- Khả năng và trình độ quản lý, hạch toán…

trung tam ke toan tai thanh hoa

II. 6 Cách tính giá thành sản phẩm

-

Phương pháp giản đơn (Phương pháp trực tiếp)

Phương pháp tính giá thành giản đơn được sử dụng với doanh nghiệp có quy trình sản xuất đơn giản. Ví dụ như các doanh nghiệp có công nghệ sản xuất khép kín về mặt kỹ thuật. Các doanh nghiệp số lượng mặt hàng ít, sản xuất số lượng lớn. Và các doanh nghiệp có chu kỳ sản xuất ngắn. Ví dụ như các nhà máy điện, nước, các doanh nghiệp khai thác (quặng, than, gỗ…).

trung tam ke toan tai thanh hoa

Công thức tính:

Tổng giá thành sản xuất = Chi phí sản xuất dở dang đầu kỳ + Chi phí sản xuất trong kỳ – Chi phí sản xuất dở dang cuối kỳ

-

Phương pháp định mức

Phương pháp định mức dùng để tính giá thành sản phẩm đối với các doanh nghiệp có quy trình sản xuất ổn định:

Doanh nghiệp đã xây dựng và quản lý được định mức, trình độ tổ chức. Khả năng tổng hợp chi phí sản xuất và tính giá thành của kế toán viên tương đối vững. Đảm bảo thường xuyên kiểm tra các định mức kỹ thuật kinh tế nhằm hạn chế các chi phí vượt định mức.

trung tam ke toan tai thanh hoa

Công thức tính:

Giá thành thực tế sản phẩm = Giá thành kế hoạch (hoặc định mức) đơn vị sản phẩm từng loại x Tỉ lệ chi phí (%)

Trong đó:

Tỉ lệ chi phí (%) = (Tổng giá thành sản xuất thực tế của các loại sản phẩm / Tổng giá thành sản xuất kế hoạch (hoặc định mức) của các loại SP) × 100

-

Phương pháp hệ số

Phương pháp tính giá thành này áp dụng cho doanh nghiệp cùng sử dụng một thứ nguyên liệu và một lượng lao động trong quá trình sản xuất, nhưng thu được đồng thời nhiều sản phẩm khác nhau. Chi phí không tập hợp riêng cho từng loại sản phẩm mà được tập hợp chung cho cả quá trình sản xuất.

Các lĩnh vực sản xuất thường áp dụng như:

May mặc, hoá chất, cơ khí, chế tạo, điện cơ, chăn nuôi…

trung tam ke toan tai thanh hoa

Công thức tính:

Giá thành đơn vị sản phẩm tiêu chuẩn = Tổng giá thành của tất cả các loại sản phẩm / Tổng số sản phẩm gốc.

Trong đó:

- Số sản phẩm tiêu chuẩn = Số sản phẩm từng loại × Hệ số quy đổi từng loại.

(Hệ số quy đổi cần phải được xác định cho từng loại sản phẩm khác nhau trên một loại sản phẩm. Tiêu chuẩn được quy ước là hệ số 1).

- Tổng giá thành sản xuất sản phẩm = Số sản phẩm tiêu chuẩn × Giá thành đơn vị sản phẩm tiêu chuẩn.

-

trung tam ke toan tai thanh hoa

-

Phương pháp tính giá thành sản phẩm theo đơn đặt hàng

Phương pháp tính giá thành theo đơn đặt hàng áp dụng trong điều kiện doanh nghiệp sản xuất đơn chiếc hoặc hàng loạt theo đơn đặt hàng.

Đặc điểm của phương pháp này là tính giá theo từng đơn đặt hàng. Vì vậy, việc tổ chức kế toán chi phí phải chi tiết hóa theo từng đơn hàng.

Công thức tính:

Giá thành của từng đơn hàng là TỔNG chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phi sản xuất chung phát sinh từ lúc BẮT ĐẦU cho tới lúc KẾT THÚC đơn đặt hàng.

trung tam ke toan tai thanh hoa

-

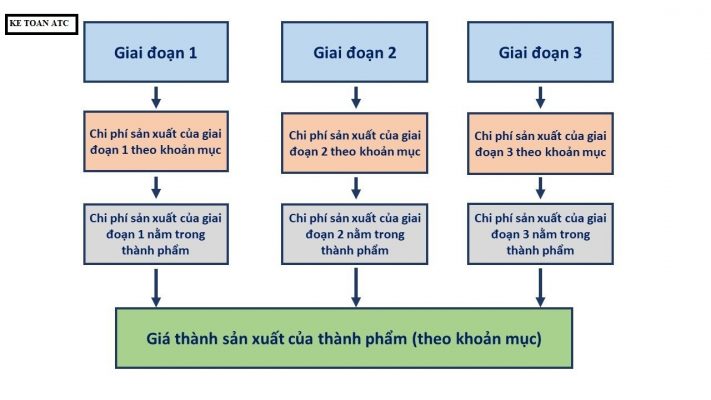

Phương pháp phân bước

Áp dụng với các doanh nghiệp có quá trình sản xuất được thực hiện ở nhiều bộ phận sản xuất. Doanh nghiệp có nhiều giai đoạn công nghệ. Đối tượng tập hợp chi phí sản xuất là các bộ phận, chi tiết sản phẩm hoặc giai đoạn công nghệ hay bộ phận sản xuất.

trung tam ke toan tai thanh hoa

Phương pháp này được sử dụng phần lớn cho doanh nghiệp có nhu cầu bán nửa thành phẩm ra ngoài hoặc có nhu cầu hạch toán nội bộ cao giữa các giai đoạn công nghệ (bộ phận, phân xưởng). Phương pháp này đòi hỏi xác định giá thành phẩm trước khi xác định giá thành sản phẩm.

Công thức tính:

Giá thành thành phẩm hoàn thành trong kỳ = Giá thành SP giai đoạn 1+ Giá thành SP giai đoạn 2+…+ Giá thành SP giai đoạn n

trung tam ke toan tai thanh hoa

-

Phương pháp loại trừ sản phẩm phụ

Cách tính giá thành này áp dụng với những doanh nghiệp mà trong cùng một quá trình sản xuất, bên cạnh sản phẩm chính còn thu được sản phẩm phụ. Ví dụ như: sản xuất dầu thô, sản xuất gỗ,… Để tính giá trị sản phẩm chính, kế toán phải loại trừ giá trị sản phẩm phụ ra khỏi tổng chi phí sản xuất sản phẩm. Giá trị sản phẩm phụ có thể xác định theo:

- Có thể sử dụng được.

- Giá ước tính.

- Giá kế hoạch.

- Giá nguyên liệu ban đầu…

trung tam ke toan tai thanh hoa

Công thức tính:

Tổng giá thành SP chính = Giá trị SP chính dở dang đầu kỳ + Tổng chi phí phát sinh trong kỳ – Giá trị SP phụ thu hồi ước tính – Giá trị SP chính dở dang cuối kỳ

Tổng kết

Có thể thấy, mỗi phương pháp sẽ có những đặc điểm riêng để phù hợp với nhu cầu sản xuất và tính chất của từng loại sản phẩm. Việc lựa chọn cách tính giá thành sẽ ảnh hưởng trực tiếp đến lợi nhuận sau này của doanh nghiệp. Hy vọng bài viết trên cung cấp tới bạn đọc thông tin hữu ích về các phương pháp tính giá thành sản phẩm.

Trên đây là 6 cách tính giá thành sản phẩm. Nếu bạn có nhu cầu học thêm kế toán xin vui lòng liên hệ:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

trung tam ke toan tai thanh hoa

Địa chỉ đào tạo kế toán thực hành tại Thanh Hóa

Địa chỉ đào tạo kế toán thực hành ở Thanh Hóa

Nơi đào tạo kế toán thực hành tốt nhất tại Thanh Hóa

Noi dao tao ke toan thuc hanh tot nhat o Thanh Hoa

Lớp đào tạo kế toán thực hành tốt nhất tại Thanh Hóa

Lop day ke toan hang dau tai Thanh Hoa

Trung tam day kế toan uy tin tai Thanh Hoa

Trung tam day kế toan thuc te tai Thanh Hoa

Lop dao tao ke toan uy tin o Thanh Hoa

Nơi đào tạo kế toán cấp tốc tại Thanh Hóa

Trung tâm kế toán cấp tốc ở Thanh Hóa

Lop dao tao kế toan uy tin tai Thanh Hoa

Nơi đào tạo kế toán cấp tốc ở Thanh Hóa

Lop dao tao kế toan thuc te tai Thanh Hoa

Dia chi ke toan uy tin o Thanh Hoa

Trung tam ke toan hang dau tai Thanh Hoa

Trung tam ke toan hang dau o Thanh Hoa

Noi dao tao ke toan thue tai Thanh Hoa

Trung tam ke toan thue o Thanh Hoa

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

Đào tạo kế toán ,tin học văn phòng ở Thanh Hóa, Trung tâm dạy kế toán ở Thanh Hóa, Lớp dạy kế toán thực hành tại Thanh Hóa, Học kế toán thuế tại Thanh Hóa, Học kế toán thực hành tại Thanh Hóa, Học kế toán ở Thanh Hóa.

? Trung tâm kế toán thực tế – Tin học ATC

☎ Hotline: 0961.815.368 | 0948.815.368

? Địa chỉ: Số 01A45 Đại lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa (Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Tin tức mới

Hoc tin hoc thuc hanh o thanh hoa

Hoc tin hoc thuc hanh o thanh hoa 5 dấu hiệu cho thấy bạn cần

Học tin học ở thanh hóa

Học tin học ở thanh hóa Mất bao lâu để học giỏi tin học văn

Học tin học văn phòng tại Thanh Hóa

Học tin học văn phòng tại Thanh Hóa Học tin học văn phòng có còn

Hướng dẫn sử dụng Tài khoản 157 theo Thông tư 99/2025/TT-BTC

Hoc ke toan thue tai thanh hoa Trong hệ thống tài khoản kế toán doanh

Cách hạch toán chi phí tiền điện đúng quy định kế toán và thuế

Học kế toán thực tế tại thanh hóa Tiền điện là khoản chi phát sinh

Hạch toán ngoại tệ theo Thông tư 99

Học kế toán cấp tốc tại thanh hóa Trong bối cảnh doanh nghiệp ngày càng

Hạch toán tiền đặt cọc theo Thông tư 99 và Thông tư 133

Học kế toán ở thanh hóa Trong quá trình ký kết và thực hiện hợp

Những ngành nghề bắt buộc phải giỏi tin học văn phòng năm 2026 – Ai không nâng cấp kỹ năng sẽ bị tụt lại phía sau

Hoc tin hoc thuc hanh tai thanh hoa Thị trường lao động năm 2026 đang